为确保门窗行业数据精准性以及内容的可参考价值,研究团队通过上市公司年报、厂家调研、经销商座谈、专家验证等多渠道开展数据采集工作,并对数据进行多维度分析,以求深度剖析行业各个领域,使从业者能够从多种维度、多个侧面综合了解2022年门窗行业的发展态势,以及创新前沿热点,进而赋能门窗从业者抢跑转型赛道。

门和窗是建筑物围护结构系统中重要的组成部分。门窗是指用钢质型材或板材、木材或木质复合材料、铝合金建筑型材等制作框、扇杆件结构,且具有保温、隔热、隔声、防水、防火等功能的门、窗的总称。

我国现代建筑门窗是在二十世纪发展起来的,以钢门窗为代表的金属门窗在我国已经有九十年的历史。但是,中国当代建筑门窗发展的黄金时代,是1981~2001的二十年。随着国民经济治理整顿深入发展并取得成效,铝门窗系列也由八十年代初的4个品种、8个系列,发展到40多个品种、200多个系列,形成较为发达的铝门窗产品体系,确立了支柱产品地位。

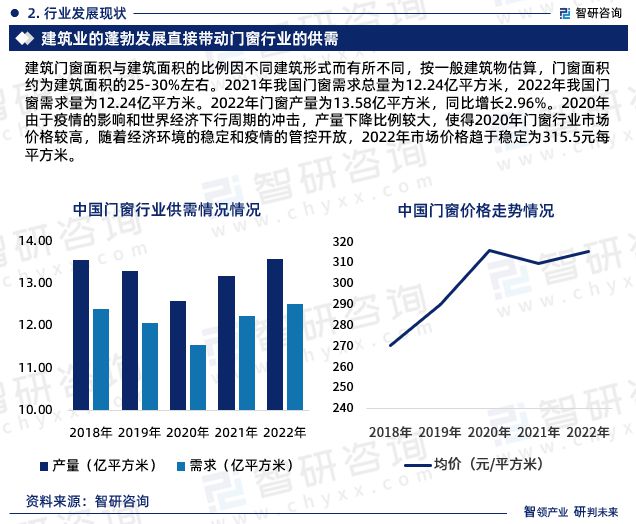

建筑门窗面积与建筑面积的比例因不同建筑形式而有所不同,按一般建筑物估算,门窗面积约为建筑面积的25-30%左右。2021年我国门窗需求总量为12.24亿平方米,2022年我国门窗需求量为12.24亿平方米。2022年门窗产量为13.58亿平方米,同比增长2.96%。2020年由于疫情的影响和世界经济下行周期的冲击,产量下降比例较大,使得2020年门窗行业市场价格较高,随着经济环境的稳定和疫情的管控开放,2022年市场价格趋于稳定为315.5元每平方米。

近年来,中国人对住房等建筑的需求在不断提升,中国正处于房屋建设的高峰期,2022年中国门窗市场规模为3953.22亿元,同比增长4.56%。目前我国多元化、多层次、多品种的建筑门窗产品结构框架已经建立起来,门窗产品的型谱系列已经形成规模,产品内部结构演变的趋势和趋向已经明确。据中国建筑金属结构协会的统计,在我国的建筑门窗产品市场上,铝门窗占的比例最大,为55%;其次是塑料门窗,占的比例为35%;其他种类门窗占10%。

门窗行业是一个竞争较充分的行业,现有竞争者数目较多,大多数企业主营承包国产工程。目前,中国的门窗企业都普遍面临着同质化严重的问题,各个门窗品牌在产品分类、品牌策略、用户体验及经营模式等方面都集中在一个狭窄的范围内竞争。中国门窗行业重点企业有上海耀皮玻璃集团股份有限公司、广东豪美新材股份有限公司、芜湖海螺型材科技股份有限公司、栋梁铝业有限公司、北京嘉寓门窗幕墙股份有限公司、哈尔滨森鹰窗业股份有限公司等。

随着建筑行业的快速发展和城市化进程的推进,门窗产品的市场需求逐渐增长。房地产市场的繁荣以及住宅和商业建筑的增多都对门窗行业的发展起到促进作用。在未来,绿色环保、智能化、个性化和数字化将成为门窗行业的主要发展趋势。消费者对节能环保、智能化功能和个性化设计的需求不断增长,门窗企业需要不断推陈出新,提供符合市场需求的高质量产品和定制化服务。

数据说明:

1:本报告核心数据更新至2022年12月,以中国大陆地区数据为主;预测区间涵盖2023-2029年,数据内容涉及门窗产品产量、行业产值、销售收入、市场规模、产品价格等。

2:除一手调研信息和数据外,国家统计局、中国海关、行业协会、上市公司公开报告(招股说明书、转让说明书、年报、问询报告等)等权威数据源亦共同构成本报告的数据来源。一手资料来源于研究团队对行业内重点企业访谈获取的一手信息数据,主要采访对象有企业高管、行业专家、技术负责人、下游客户、分销商、代理商、经销商以及上游原料供应商等;二手资料来源主要包括全球范围相关行业新闻、公司年报、非盈利性组织、行业协会、政府机构及第三方数据库等。

3:报告核心数据基于公司严格的数据采集、筛选、加工、分析体系以及自主测算模型,确保统计数据的准确可靠。

4:本报告所采用的数据均来自合规渠道,分析逻辑基于智研团队的专业理解,清晰准确地反映了分析师的研究观点。